覆铜板产值水涨船高,PCB拉动上游需求

新闻资讯

发布时间:2020-09-30 11:15:11

5473

近日,多家覆铜箔板厂宣布涨价。建滔接连发出两张涨价通知,威利邦电子在本月26日也发出了关于调整覆铜板产品价格的通知,自26日起所有覆铜板产品销售价格上调6元/张,山东金宝电子8月29日发出涨价通知,CEM-1/22F加价10元/张。在这一波板材商涨价之前,板材厂商一批上游企业曾陆续发布了涨价通知。

据悉,此次涨价的主要原因是主要原材料价格上涨/铜箔价格过低,压力成本太大。下游需求方面来看,PCB是覆铜板下游,是一个超600亿美元的大产业,带动覆铜板产值水涨船高。

5G带来基站、消费电子新一轮升级换代,而基站、消费电子的普及,带动服务器市场的复苏,三者共同拉动高频/高速覆铜板用量的上升。

此外汽车电子化因智能驾驶、新能源动力的发展而深入演进,单车PCB用量有望从1㎡增至4㎡以上,从而拉动上游高频/高速覆铜板需求。

覆铜板(Copper Clad Laminate,简称CCL)又称覆铜箔层压板,是电子工业的基础材料,主要用于加工制造印制电路板(PCB),是做PCB的重要材料。

PCB被称为“电子产品之母”,是在各种类别的覆铜板上按预定设计形成点间连接及印制元件的印制板,主要使各种电子零组件形成预定电路的连接,绝大多数电子设备都必须配有PCB,实现电子设备电源供给、数字及模拟信号传输、射频微波信号发射及接受等多项功能。

覆铜板通过PCB应用在计算机、通信设备、消费电子、汽车电子等行业。

CCL行业起源于上世纪40年代,在80年发展历程中,各大厂商累计了技术优势、资金优势和客户资源等优势,逐渐建立起行业准入门槛,行业集中度不断提升。

根据前瞻产业研究院数据,CCL在PCB成本构成中占比30%。作为制造PCB的主原料,CCL的需求会受到下游PCB市场的驱动。

PCB产业链上游包括铜箔、铜球、覆铜板、半固化片、金盐及油墨等,整体材料成本占比接近60%。整个产业链链条可以简化为铜箔→覆铜板→PCB→应用。

其行业本质是兼具周期和成长性的,周期性体现在新需求的爆发会带动基础性的材料完成一轮“高速增长→市场见顶→需求减少”的周期,成长性体现在新需求对小众特殊的材料产生需求会推升整个市场的价值水位、从而使得整个市场产值提升。

上游材料中,覆铜板主要担负着PCB板导电、绝缘、支撑三大功能,其性能直接决定PCB的性能,是生产PCB的关键基础材料,占直接材料比重在20%-40%之间。

覆铜板由铜箔、环氧树脂及玻璃纤维布制成,其中铜箔占覆铜板成本30%(厚板)和50%(薄板)以上。

铜箔及覆铜板行业集中度较高,CR10企业市占率在70%以上,定价权较高。

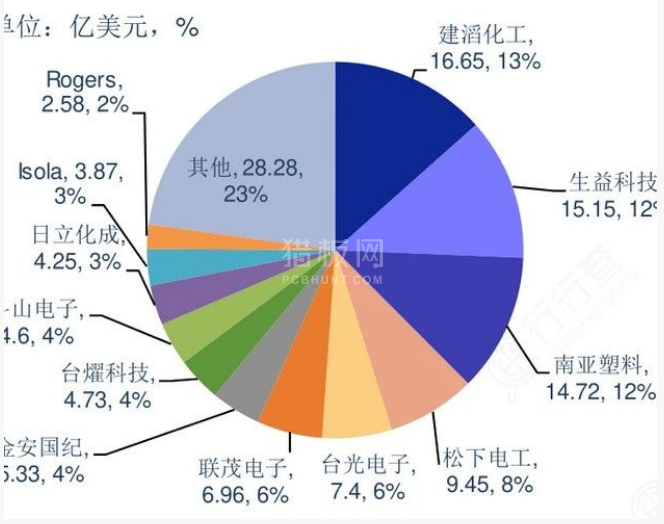

根据Prismark统计,全球前6大覆铜板厂商建滔化工、生益科技、南亚塑料、松下电工、台光电子和联茂电子市场占有率超过50%,前10大覆铜板厂商占比达到73.5%。

相比而言,根据N.T.Information的统计,全球前五大PCB厂商市场占有率仅有20.84%,全球前十大PCB厂商市场占有率为32.21%。

而整个PCB行业集中度较低,全球第一PCB企业市占率仅6%,而下游应用领域更是广泛。可见产业链集中度自上而下依次降低。

PCB下游应用分散,覆铜板的需求对价格缺乏弹性,覆铜板涨价幅度大于铜箔涨价幅度。

覆铜板成本分散在铜箔、环氧树脂、玻纤布及人工成本上,一般原材料不会同步涨价,但原料短缺会限制覆铜板厂商的产能利用率,造成覆铜板涨价。另外,覆铜板龙头企业有能力根据各类材料的价格预期积极囤货,通过调整存货组合对冲原材料涨价的风险。

根据中国产业信息网数据,预测2022年在新能源车领域将会有54.4亿美元的PCB市场空间,分别是豪华车和非豪华车的近14倍和3倍。而2006-2018年,中国新能源汽车产量从4047辆以高达60.9%的CAGR增至近122万辆。

伴随汽车电动化、智能化和网联化趋势,汽车电子市场将会长期维持增长趋势,带动对PCB的需求,从而传导至对PCB上游原材料CCL需求的增长。

高频高速CCL是高频高速PCB的核心材料之一。

由高频高速CCL作为基础材料制成的高频高速PCB广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防、航天航空等领域。

其中高频覆铜板在5G的天线系统、汽车电子的ADAS系统使用明显,高速覆铜板在云服务器IDC、高端路由器等应用较多。

随着5G发展,通信领域所用覆铜板也将发生显著变化。通信领域中涉及PCB和覆铜板的主要是通信设备包括接入网的基站设备(天线系统AAU和基带单元DU+CU)、承载网的传输设备和核心网的设备。

5G基站设备中基带单元DU+CU、承载网络中的传输设备以及核心网设备的物理形态比较相似,主要由插板组成,其中包括单板(业务处理板和主控传输板)和背板(用于导通各个单板之间的电信号)这两种类型,其所用覆铜板的增长逻辑主要在于5G要求更高的容量和更高的传输速度,使得损耗较低的高速覆铜板会替代部分普通覆铜板,价值量得到提升。

服务器方面,出货量增速预期提升同时平台演进将使得CCL材料向高速进化。国金预测19~23年5G和服务器的CCL需求复合增长33%,其中普通\高速\高频CCL分别增长15%\37%\38%,高频高速CCL高成长性可期。

根据赛迪顾问预计,中国国内基站数量将是4G基站的1.1~1.5倍,全球和国内5G基站建设量将达到1055万和598万站。AAU用材面积将翻倍(从4G的0.15平方米提升至0.32平方米),所用CCL材料将运用价值量更高的材料,CCL市场空间将进一步打开。

根据Prismark的数据显示,未来5年CCL用板量有望出现细分领域集中化的现象,主要集中于5G建设需求释放推动高频覆铜板的快速发展;云计算产业变革带来的IDC更替,加快高速覆铜板的更替需求释放;新能源汽车在政策和产业推动下,规模化生产促使汽车电子用板的需求回暖。最终将导致高速覆铜板(改进FR-4)和高频覆铜板(主流包括碳氢和PTFE基材)需求的集中释放。