4G与5G基站PCB用量对比,产业将迎接新一轮升级替换?

新闻资讯

发布时间:2020-09-04 10:38:39

3022

PCB线路板被称为“电子产品之母”,不仅为电子元器件提供电气连接,也承载着电子设备数字及模拟信号传输、电源供给和射频微波信号发射与接收等业务功能,绝大多数电子设备及产品都需要PCB电路板。可以毫不夸张地说,通信、计算机、消费电子、汽车电子等,所有电子产业都离不开PCB电路板!

随着5G建设的不断推进,由于5G高速、高频的特点,就单个基站而言,通讯板的价值量也会有很大的提升,5G基站建设对于通讯板的需求会进一步拉动。

4G基站架构浅析与市场预估

4G、5G基站的基本原理相似,但在具体设计上存在一定的差异。4G基站设备主要包含三个部分:基带处理单元(BBU)、远端射频处理单元(RRU)和天线系统。目前在4G通信基站中,天线系统和RRU均要用到高频&高速PCB、BBU主要用到高速PCB。

基带处理单元BBU:完成信道编解码、基带信号的调制解调、协议处理等功能,同时需要提供与上层网元的接口功能。

射频处理单元RRU:是天线系统和基带处理单元沟通的中间桥梁:接收信号时,RRU将天线传来的射频信号经滤波、低噪声放大、转化成光信号,传输给BBU;发送信号时,RRU将从BBU传来的光信号转成射频信号通过天线放大发送出去。

天线系统:主要进行信号的接受和发送,是基站设备与终端用户之间的信息能量转换器。

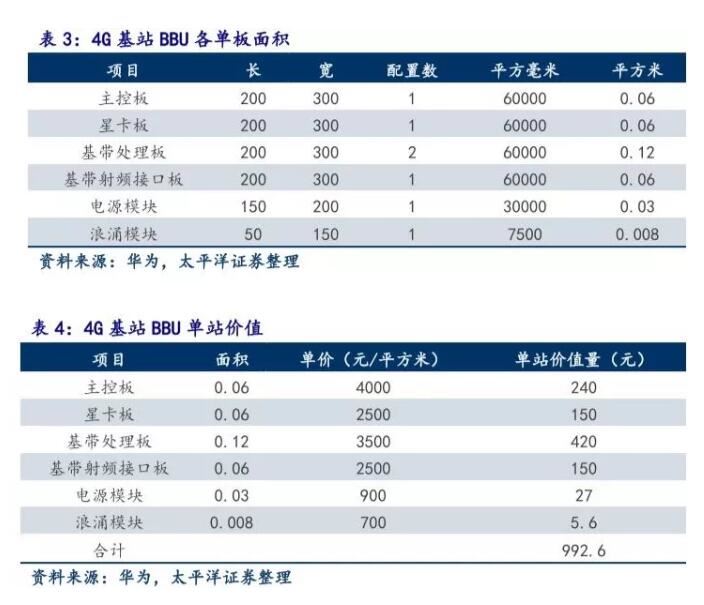

4G基站用到PCB按一个BBU拖带3副天线3副RRU计算,天线系统PCB总面积约0.684平方米,RRU PCB总面积约0.3米,合计面积0.984平米。

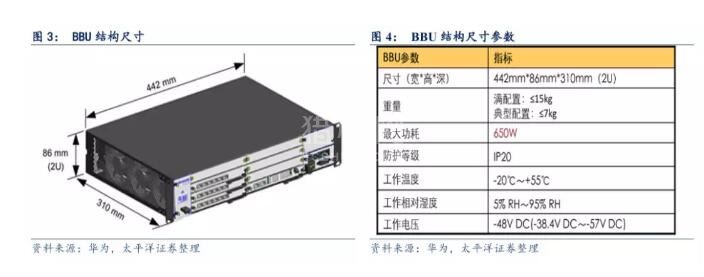

根据产业调研信息,4G天线和RRU PCB均价约为2500元/平米。则单基站RRU和天线部分,ASP约为2500元。BBU部分,尺寸约为440X86X310mm。

主控板、星卡板、基带处理板、基带射频接口板总面积约为0.3平米,电源板约为0.03平米,防浪涌板约为0.008平米,总单站价值量约为992元。

4G基站背板面积约为0.5平米,一般22层板即可,单价约4000元/平米。故此4G基站用PCB总价值量约是2000+992+2500=5492元/站。

截止2018年,中国大陆4G基站总量约为372万站,因中国4G进展快于全球平均,渗透率高于全球平均,非中国大陆地区后续4G基站建设力度和时间跨度将超过中国,则全球各年份4G基站建设用PCB市场空间约为40-80亿元。

5G时代PCB用量上涨

从4G到5G,基站结构和基材诉求并没有发生本质改变,只是用量和参数的显著升级而已。

不同于4G基站,5G时代为了满足增强移动宽带(eMBB)、大规模物联网(mMTC)和低时延高可靠物联网(uRLLC)三大要求,并提高资源利用率,将基站结构做了一定的改变:

BBU被拆分为CU(Centre unit 控制单元)、DU(Distributed unit 分布单元),即将高层协议处理(PDCP/RRC)分离出来成为独立的逻辑单元集中由CU处理,底层协议处理(MAC/PHY)仍保留在在站点分部处理,该架构有利于实现多连接、高低频协作、简化切换流程、利于平台开放,但是CU的部署位置与业务时延要求是个矛盾(越远离DU越时延),且运维复杂化;天线和RRU被集成在一个AAU中,完成信号收发、缩放、滤波、光电转换等工作。

关于5G宏基站、室分站的PCB市场空间测算,假设:

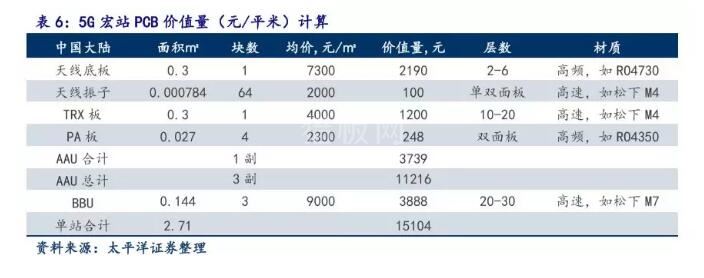

每个宏站包含三个AAU和一个BBU(CU&DU)。

AAU里面包含天线系统(振子&馈电网络)、收发单元(DSP/DAC/ADC/PA/LNA/Filter等器件),其中振子(自身含PCB材质)集成在一块PCB(含馈电网络)上,收发单元的面积主要以PA和TRX两块PCB为主,其中PA板集成在TRX板上。

天线底板尺寸约0.4*0.75m,采用高频材料如Rogers4730(陶瓷碳氢材料,热固性)等,2-4层板,有些用6层板,单价接近10000元/平米,双面板可低至3300元/平米,在此计算中取均价7300元/平米(按3300占40%,10000占60%计算)。天线振子尺寸约为28*28mm,数量为64枚,一般可用松下M4高速材料,单价约2000元/平米。

TRX板层数10-20层均有,材料一般为高速材料如松下M4,尺寸约为0.4*0.75m,单价约为4000元/平米。

PA板集成在TRX上,一共有4块,每块尺寸约0.15*0.18m,陶瓷基材高频CCL制成的双面板(如Rogers4350),单价约2300元/平米。

BBU尺寸与4G差异不大,一共3-5块板,尺寸0.48*0.3m,20-30层板,9000元/平米,松下M4M6M7等高速基材为主。

5G宏基站内PCB价值量约为15104元/站,室分站PCB价值量约是宏站的30%-40%,约5286元/站。可以看出,5G宏基站PCB价值量是4G(4692元)的3.2倍,提升空间比较大。

考虑5G建设进度,假设2018-2022年宏基站和室分站布设节奏,可以得出单一年份5G基站建设对PCB带来的增量市场空间(假设单站PCB&CCL价值量每年下降6%)。可以看出,2022-2023高峰年度,5G基站建设带来的PCB单年度需求约为210-240亿元(其中中国大陆约占50%-60%),相比于4G时代的80亿元,是接近3倍的提升。对应CCL(大部分均为高频高速CCL)市场空间约为80亿元(其中中国大陆约占50%-60%),对应4G时代的25亿元是接近3倍的提升。

伴随中国联通、中国电信5G基站建设节奏加快,中国移动5G基站招标开启,包括主设备、传输设备、光模块、无线射频、PCB、通信连接器等在内的细分产业链有望全面受益。